3. 재무에 관한 사항, 사업의 내용, 이사회 등 회사의 기관 및 계열회사에 관한 사항 : 주요 원재료/생산 및 설비/계열회사 -가치평가 기초자료

사업의 내용 > 생산 및 설비

-기업의 성장 가능성과 속한 산업의 업황을 가늠하는 지표? 가동률 : 향후 업황의 개선이 예측되더라도 이미 가동률이 높다면, 새로 설비를 늘리기 전의 생산량이 크게 늘기는 어렵다(eg:요즘 차량용 반도체, mcu의 공급 부족)

-이수화학의 경우, 20년 1분기와 21년 1분기의 가동률/생산시설을 비교해 보았다.

-위의 20년 대비 21년의 가동률(분자:실제 가동시간 / 분모:가동 가능시간 x 100)을 확인해보면, 가동 가능시간이 2184시간에서 2160시간으로 낮춤에 따라, 가동률이 높아 보이는 효과를 주게 된다.

-'가동률'만으로 업황 또는 기업의 생산현황을 파악하는 것은, 눈으로만 보고 생크림 케이크인 줄 알았는데 맛을 보니 치즈케이크이더라 하는 우를 범할 수 있다!

-이와 반대의 경우, 해당 산업/기업 제품에 대한 수요 급증으로 기존의 생산시설로만은 공급이 충분치 않아, 공장 증설을 통해 초과 수요에 대응하려는 경우, 재무제표로는 감가상각비가 -가 되어 영업이익이 감소되어 보이는 효과(?)를 주기도 한다. 이 경우, 유형자산 보유 현황을 보고 대강의 설비 투자 규모를 예측해 볼 수 있다.

-이 경우, 현재 매출 규모를 발생시키는 데 어느 정도의 설비 투자가 소요되는지 파악을 통해, 향후 공장의 완공 후 추가 생산되는 제품의 매출액 발생에 따른 매출액이 증가해도 이익이나 주주자본이 증가하지 않는 경우 여부를 미리 예상해 볼 수 있다.

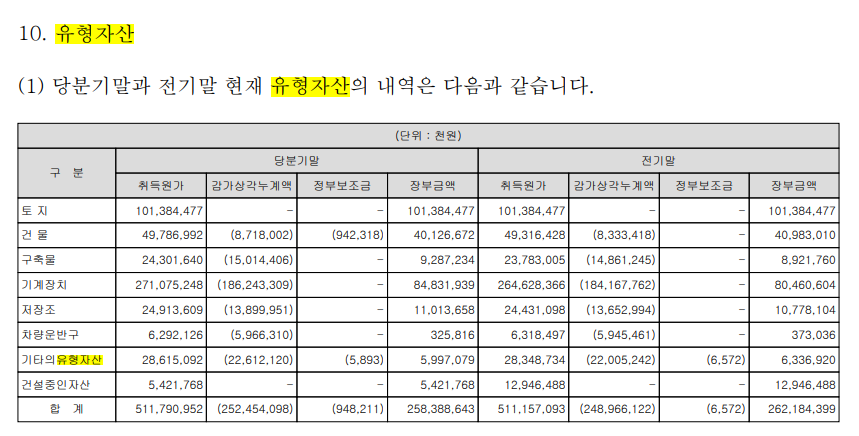

재무에 관한 사항 > 연결 재무상태표

-이수화학의 경우, 21년 1분기 현시점, 추가 매입한 토지는 없으며 전기말 대비 비교 시, 기계장치/저장조/차량운반구/기타 부문에서 조금씩 추가 취득한 것이 있는 것으로 보인다.

-'설비 투자'는 단기적으로는 잉여현금흐름(영업현금에서 각종 비용, 세금, 설비투자금 등을 제외하고 남은 현금=주주이익)을 악화시키는 것처럼 보이지만, 지속적으로 발생하는 것이 아닌 이상 중장기적으로는 더욱 큰 이익을 가져다줄 수 있다. eg)'브라이언스 커피'가게가 1층에서 2층으로 확장하여 누가 봐도 더욱 문전성시하고 있음 -> 돈도 더... 많이... 벌었겠지..

:투자 집행 시기에는 투자활동 현금흐름이 대규모로 유출되지만, 회수 시점부터 영업활동 현금흐름이 유입된다. (즉 제조업의 경우, 공장을 완공하고 기계를 돌려 생산을 창출하여 거래 측에 팔리고 나서 현금이 들어오기 시작하는 시점)

이 시기를 예상하기 위해 감가상각을 하는 경우, 정액법(내용연수 기간 동안 매년 같은 금액을 상각 하는 방법 eg: 1000만 원 자동차의 일반적 내용연수를 5년이라 가정, 매년 200만 원씩 가치가 소멸)

-눈에 보이지 않는 숨긴 적 없지만, 우리가 못 보는 감가상각비를 통해 실제 기업의 가치에 근접하게 판단할 수 있다.

(충분히 현금을 벌어들이고 있지만 회계상의 감가상각비 때문에 그 영업이익을 보지 못하고 고평가로 잘못 평가하지 않도록)

-워런 버핏이 강조한 것? 주주이익 : 영업현금흐름(or 순이익 + 감가상각비) -CAPEX(생산 증설 비용이 아닌 현재 생산능력을 유지하기 위한 유지 보수 비용)

*'워런 버핏의 CAPEX'가 생산 증설 비용이 아닌 이유 : 대규모 CAPEX는 영업현금흐름도 증가할 수 있으므로 (사실 단기적으로는 -인데)

-'기업가치는 결국 주주자본에 회귀한다' --> 자본의 장기 흐름을 살펴봐야 한다.

-재무제표 : 재무상태표(작성 시점의 단면), 포괄손익계산서(기초-말까지의 흐름), 자본변동표

-자본총계의 흐름 확인을 위해서, Excel프로그램의 '누적 세로 막대형 차트'를 이용해보자 (가로:사업연도, 세로: 자본금, 자본잉여금, 신종자본증권, 기타 자본항목, 기타 포괄손익누계액, 이익잉여금, 비지배지분)

*자본총계는 주주자본을 뜻하므로 우상향 하는 것이 좋고, 그중 이익잉여금(당기순이익-배당금)이 가장 중요하다.

*납입자본 = 액면가 x 발행주식수, 주식발행 초과금 = 기업공개 또는 유상증자 시 주당 납입한 금액이 액면가보다 높은 경우 = 회사 주식 남에게 팔아서 번 돈 -> 성숙산업에서 번번이 납입자본/주식발행 초과금이 증가한다면, 자꾸 외부에 손 벌리는 것이니 영업활동만으로는 회사 운영이 어렵다는 신호일 수 있음!

*기타 자본항목 - 기타 포괄손익누계액과 자본 조정을 포괄하는 항목 (두 가지만 기억하자!)

1. 매입한 자기 주식 : 포괄손익계산서상 비용도 재무상태 표상 부채도 아니므로 자본 차감 항목, '숨겨진 자산'-다시 팔면 현금이 유입되고 자본이 늘어남

2. 매도가능 금융자산(파생상품 평가손익, 지분법 자본변동, 해외산업 환산손익, 당기손익인식 금융자산-1년 이내 매각 자산) : 당장 현금화할 생각은 없고, 영업외 손익의 과다한 변동은 재무제표 이용자에게 혼란을 주므로 보유 중인 평가손익은 자본 계정에 기록해두었다, 향후 실제 현금화하여 처분 시에만 포괄손익계산서에 올리는 것.

-기타 자본 항목에 숨겨져 있던 내용이 실현되어 포괄손익계산서에 반영되면 주가가 움직이는 경우가 있으니, 꼼꼼히 뜯어보아 차익거래 기회로 만들 수도 있음!

[VI. 이사회 등 회사의 기관 및 계열회사에 관한 사항 - 계열회사 등의 현황]

-수익만큼 중요한 자산가치? 안전마진이 되어 주가의 하방 경직성을 지켜준다. (주당순자산가치 BPS < 주가 : 아주 만일 회사가 청산한다 해도, 주가보다 높은 금액을 받을 수 있다. 망하더라도 회사가 지닌 부동산, 현금, 유가증권 등을 팔아서 현금을 마련해서 나눠주는 금액이 내가 지닌 주식보다 크다 )

-'계열회사 등의 현황'에서 투자유가증권을 확인하여 환금성 체크: 이 역시, 회사가 타 회사 인수 후, 자산을 매각하여 인수대금 중 일부를 빠른 시일 내 회수할 수 있는 자금조달 중 하나. -> 상장된 기업의 주식이라 하여 모두 시장 가격으로 계산하면 안 됨!

-환금성이 있는 유가증권(eg 상장되어있는 기업의 주식)이라 하여도 지주사의 주식(eg:현대모비스가 소유한 현대자동차 주식)인 경우 매각할 가능성은 낮으므로 시장에서 거래될 경우, 1000만 원의 가치를 가진다고 1000만 원으로 계산하면 안 된다 -> '지분법적용 투자주식은 장부가(배당가치는 반영, 단 미래 배당금을 정확히 예측할 수 있는 경우에 한하여)로 계산 ; 시장가보다 낮은 가치로 적용)

단 교환대상이 되는 주식(=교환사채)으로 등록이 되어있는 경우, 지주사의 주식이라 하더라도 유가증권의 시장가치를 적용하는 경우도 있다 -> '주석'에서 확인하기, if not 자산가치를 과소평가

*교환사채 : 원금 대신 본인(채무자)이 보유한 다른 유가증권으로 상환할 수 있는 부채.

---> 현금화(환금성) 또는 경영에 참여할 수 없는 지분증권은 이자, 배당금이 아니다.

-지분법 적용 자회사? '타 법인 출자 현황' 내역 중, 기말 지분율이 20% 이상 or 이사회에 준하는 지배력을 가지고 있는 경우 해당되며 계산법은 주식을 소유하고 있는 자회사의 순이익 X 지분율 = 지분법 이익/손실

eg) 삼성물산에서 삼성전자의 주식을 30% 소유하고 있다고 가정하자. 21년 1분기 삼성전자의 순이익이 1조였다고 가정할 경우, 삼성물산의 지분법 이익은 1조 X 0.3 = 3,000억이다.

-'지분법 적용의 중지'? 주식회사는 유한책임회사(책임한도가 정해져 있음)이므로 자본 투자에 대한 손실은 납입한 자본으로 한정되며 채권자에게 부채를 갚는 것처럼 그 이상의 의무가 없음. 따라서 투자했던 주식 손실을 보고 끝.

-단, 단순 투자 목적으로 주식(=유가증권)을 구매한 것과 경영 참여 목적으로 자회사의 주식을 구매한 것은 다르다.'사업자금을 빌려준 자식이 사업을 실패했을 경우, 그냥 나 몰라라 하는 부모가 몇이나 될까? 메꿔주려고 메우다 메우다 본인 사업에도 영향이 끼치지 않도록!'

자세하게 알려주는 '워렌 버핏처럼 사업보고서 읽는 법'

2021.06.07 - [파이어족이 되기 위해/주식] - [이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기-우발채무,보증,재무재표 주석

[이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기-우발채

감사보고서/연결감사보고서 > 재무제표/연결재무제표에 대한 주석 - 자산 및 부채 상세 내역 그밖에 투자자 보호를 위하여 필요한 사항 그밖에 투자자 보호를 위하여 필요한 사항 -지난 글에 무

lead-to-super-heritage.tistory.com

2021.06.07 - [파이어족이 되기 위해/주식] - [워렌버핏처럼 사업보고서 분석하기] 전자공시, 이건 꼭 확인하자! 다트(dart)에서도 (naver)에서도 이젠 확인가능!

[워렌버핏처럼 사업보고서 분석하기] 전자공시, 이건 꼭 확인하자! 다트(dart)에서도 (naver)에서도

투자자가 꼭 확인해야 할 공시 6가지 -공개매수 -자산 및 영업 양. 수도 -단일 판매. 공급 계약 -최대주주 변경 -투자 설명서 -알고 보면 별거 없는 공시 1. 공개매수 한 번에 많은 양의 주식을 장내

lead-to-super-heritage.tistory.com

2021.06.06 - [파이어족이 되기 위해/주식] - [이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기-배당,자사주

[이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기-배당,

주주에 관한 사항, 임원 및 직원 등에 관한 사항 - 지배구조 및 경여진 회사의 개요 - 자본금 변동사항, 주식의 총수, 배당에 관한 사항 1. 회사의 개요 > 배당에 관한 사항 등 배당주 투자 시, 액면

lead-to-super-heritage.tistory.com

2021.05.31 - [파이어족이 되기 위해/주식] - [이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기-영업보고서,사업보고서읽기

[이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기-영업보

2. 이사 경영 진단 및 분석 의견 & 영업보고서 - 차후 관심 주제[영업의 경과 및 성과, 사업의 개요] -IR(Investor Relations) 기업 탐방 : 회사의 사업모델, 최근 실적, 이슈와 관련하여 Q&A를 할 수 있는

lead-to-super-heritage.tistory.com

[이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기 -매출

지난 글의 '워런 버핏처럼 사업보고서 읽는 법'에 간략한 목차를 설명했듯이, 실전에 돌입해보자. 현재 내 주식비중의 5%인 '이수화학'의 21년 1분기 분기보고서를 분석해보았다. 1. 회사의 개요 &

lead-to-super-heritage.tistory.com

'파이어족이 되기 위해 > 주식' 카테고리의 다른 글

| [반도체 '소부장' 18선] 삼성전자와 하이닉스가 찾는 '소부장'기업들 (0) | 2021.06.06 |

|---|---|

| [이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기-배당,자사주 (0) | 2021.06.06 |

| [06.03 한경 레포트] 반도체 PCB, 하반기를 노린다-LG이노텍,삼성전기,심텍,대덕전자,코리아써키트,인터플렉스 (0) | 2021.06.03 |

| [06.02 한경 레포트] OLED의 시대가 온다 : 삼성디스플레이,LG디스플레이,덕산네오룩스,실리콘웍스,PI첨단소재 (0) | 2021.06.02 |

| [이수화학 21.1Q 분기보고서 분석] '워렌 버핏처럼 사업보고서 읽는 법'에 따라 분석해보기-영업보고서,사업보고서읽기 (0) | 2021.05.31 |